La facturation constitue un pilier fondamental de la gestion d’entreprise, bien au-delà d’un simple document comptable. Une facture professionnelle correctement établie sert de preuve juridique, facilite les démarches fiscales et renforce l’image de marque de votre entreprise auprès de vos clients. Les obligations légales en matière de facturation sont strictes en France, et leur non-respect peut entraîner des sanctions administratives et financières importantes. Comprendre les éléments essentiels à intégrer dans vos factures vous permet non seulement d’éviter ces écueils, mais aussi d’optimiser vos processus administratifs et de maintenir une relation de confiance avec vos partenaires commerciaux.

Mentions légales obligatoires selon l’article L441-3 du code de commerce

L’article L441-3 du Code de commerce définit avec précision les mentions obligatoires que doit comporter toute facture émise par une entreprise française. Ces exigences légales visent à garantir la traçabilité des transactions commerciales et à faciliter les contrôles fiscaux. Le respect de ces dispositions constitue une obligation fondamentale pour tous les professionnels, qu’ils soient micro-entrepreneurs, artisans, commerçants ou dirigeants de sociétés.

Les sanctions prévues en cas de non-conformité sont dissuasives : 15 euros par mention manquante ou inexacte , plafonnées à 25 % du montant total de la facture. Plus grave encore, l’absence totale de facturation peut entraîner une amende administrative pouvant atteindre 75 000 euros pour une personne physique et 375 000 euros pour une personne morale. Ces montants peuvent être doublés en cas de récidive dans un délai de deux ans.

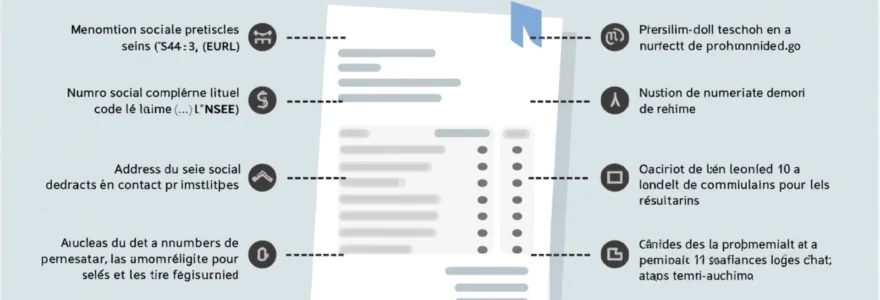

Dénomination sociale complète et forme juridique (SARL, SAS, EURL)

La dénomination sociale de votre entreprise doit apparaître intégralement sur chaque facture, accompagnée de sa forme juridique précise. Cette information permet d’identifier sans ambiguïté l’émetteur du document et constitue un gage de sérieux professionnel. Pour les entrepreneurs individuels, le nom et le prénom doivent figurer, suivis de la mention EI (Entrepreneur Individuel) depuis mai 2022.

Les sociétés doivent également mentionner leur capital social, information cruciale pour évaluer la solidité financière de l’entreprise. Cette transparence facilite les relations commerciales et rassure les partenaires sur la capacité de l’entreprise à honorer ses engagements. La forme juridique indique par ailleurs le régime de responsabilité applicable, élément déterminant pour les créanciers.

Numéro SIRET et code APE attribués par l’INSEE

Le numéro SIRET (Système d’Identification du Répertoire des Établissements) constitue l’identifiant unique de votre établissement auprès de l’administration française. Composé de 14 chiffres, il permet aux autorités fiscales et sociales de vous identifier précisément. Le code APE (Activité Principale Exercée) complète cette identification en précisant votre secteur d’activité selon la nomenclature officielle.

Ces identifiants facilitent grandement les démarches administratives de vos clients, notamment pour la saisie comptable et les déclarations fiscales. Ils constituent également des références essentielles pour les contrôles de l’administration et les échanges avec les organismes sociaux. L’absence de ces mentions peut retarder le traitement de vos factures et créer des complications dans vos relations commerciales.

Adresse du siège social et coordonnées de contact professionnelles

L’adresse complète du siège social doit figurer obligatoirement sur toutes vos factures. Si l’adresse de facturation diffère de celle du siège social, les deux doivent être mentionnées distinctement. Cette exigence répond à un impératif de traçabilité et permet aux clients de vous localiser géographiquement pour d’éventuelles démarches juridiques.

L’ajout de coordonnées de contact professionnelles, bien que non obligatoires légalement, améliore considérablement la relation client. Un numéro de téléphone direct, une adresse email dédiée et éventuellement un site web facilitent les échanges et projettent une image professionnelle. Ces informations peuvent s’avérer déterminantes pour fidéliser votre clientèle et faciliter le règlement des litiges.

Capital social et numéro d’immatriculation RCS

Pour les sociétés, le capital social doit être indiqué avec précision, exprimé dans la devise officielle. Cette information renseigne sur les ressources financières initiales de l’entreprise et constitue un indicateur de sa solidité patrimoniale. Les variations de capital doivent être répercutées rapidement sur les nouvelles factures pour maintenir la conformité légale.

Le numéro d’immatriculation au Registre du Commerce et des Sociétés (RCS) identifie votre entreprise dans les fichiers officiels. Il doit être suivi du nom de la ville où se trouve le greffe d’immatriculation. Les artisans mentionneront leur numéro au Répertoire des Métiers (RM). Depuis 2023, le Registre National des Entreprises (RNE) unifie progressivement ces immatriculations.

Numéro de TVA intracommunautaire pour les assujettis

Les entreprises assujetties à la TVA doivent obligatoirement faire figurer leur numéro de TVA intracommunautaire sur leurs factures, sauf pour les montants inférieurs ou égaux à 150 euros HT. Ce numéro, commençant par les lettres FR suivi de 11 chiffres, permet l’identification fiscale au niveau européen et facilite les échanges commerciaux transfrontaliers.

Pour les micro-entrepreneurs bénéficiant de la franchise en base de TVA, la mention TVA non applicable, art. 293 B du CGI doit remplacer le numéro de TVA. Cette précision évite toute confusion et informe clairement le client sur le régime fiscal applicable. Les entreprises en cours d’immatriculation doivent mentionner « SIRET en cours d’attribution » pour respecter leurs obligations légales.

Structuration technique de la numérotation et datation

La structuration technique de vos factures répond à des exigences légales strictes qui garantissent la traçabilité et l’authenticité de vos documents commerciaux. Cette organisation méthodique facilite non seulement vos propres démarches comptables, mais aussi celles de vos clients et des autorités de contrôle. Une numérotation et une datation rigoureuses constituent les fondements d’une gestion administrative efficace.

L’enjeu dépasse la simple conformité réglementaire : une structuration cohérente de vos factures améliore votre image professionnelle et facilite le suivi de votre activité commerciale. Elle permet également d’éviter les erreurs de saisie et les doublons qui peuvent créer des complications dans vos relations clients. Maîtriser ces aspects techniques vous fait gagner un temps précieux dans vos tâches administratives quotidiennes.

Système de numérotation chronologique séquentielle sans rupture

Le principe de numérotation chronologique continue constitue une obligation légale fondamentale. Chaque facture doit porter un numéro unique qui suit logiquement la précédente, sans saut ni rupture dans la séquence. Cette continuité permet aux contrôleurs fiscaux de vérifier l’exhaustivité de votre facturation et de détecter d’éventuelles omissions.

Vous pouvez adopter différents systèmes de numérotation selon vos besoins : numérotation simple (1, 2, 3…), avec préfixe annuel (2024-001, 2024-002…) ou par série d’activité (VENTE-001, SERVICE-001…). L’important est de maintenir la cohérence du système choisi. Toute modification du système de numérotation doit être documentée et justifiée en cas de contrôle fiscal.

Formatage de la date d’émission selon la norme ISO 8601

La date d’émission de la facture doit être clairement indiquée et correspondre au jour où le document est effectivement établi. Bien que la norme ISO 8601 (AAAA-MM-JJ) ne soit pas obligatoire en France, son adoption facilite les échanges internationaux et améliore la lisibilité de vos documents. Le format français traditionnel (JJ/MM/AAAA) reste parfaitement acceptable.

Cette date d’émission détermine plusieurs éléments cruciaux : le point de départ du délai de paiement, la période de déclaration de TVA concernée, et les droits respectifs des parties en cas de litige. Une datation erronée peut avoir des conséquences juridiques importantes , notamment pour le calcul des pénalités de retard ou la prescription des créances.

Gestion des échéances de paiement et dates limites réglementaires

La date limite de paiement doit être calculée en respectant les délais légaux et contractuels applicables. Entre professionnels, le délai de paiement ne peut excéder 30 jours à compter de la réception de la facture, sauf accord particulier permettant d’atteindre 60 jours. Ces délais visent à protéger la trésorerie des entreprises et à lutter contre les retards de paiement abusifs.

Vous devez également mentionner les conditions d’escompte en cas de paiement anticipé. Si aucun escompte n’est accordé, la mention « Pas d’escompte pour règlement anticipé » doit figurer sur la facture. Cette transparence évite les malentendus et clarifie les conditions financières de la transaction. Les pénalités de retard, fixées à trois fois le taux d’intérêt légal minimum, doivent aussi être précisées.

Codes références internes et numéros de commande associés

L’inclusion des références internes et des numéros de commande facilite considérablement le traitement administratif de vos factures. Ces codes permettent à vos clients de rapprocher facilement vos factures de leurs bons de commande et d’accélérer leur processus de validation interne. Cette traçabilité réduit les risques d’erreur et améliore la fluidité des échanges commerciaux.

Développez un système de codification cohérent qui permette d’identifier rapidement le type de prestation, la période concernée, ou le commercial responsable. Ces références internes constituent également des outils précieux pour vos analyses de performance et votre reporting commercial. Une codification bien pensée vous fait gagner un temps considérable dans la gestion de votre portefeuille client.

Description détaillée des prestations et tarification

La description précise des prestations et produits facturés constitue l’un des aspects les plus critiques de votre facture professionnelle. Cette section doit permettre à votre client de comprendre exactement ce pour quoi il paie, tout en respectant les obligations légales de transparence. Une description claire et détaillée évite les malentendus, facilite la validation interne chez vos clients et renforce la crédibilité de votre facturation.

L’art de bien décrire ses prestations réside dans l’équilibre entre précision technique et clarté commerciale. Trop vague, votre description peut susciter des questionnements et retarder le paiement. Trop technique, elle risque d’être incompréhensible pour les services comptables. L’objectif est de fournir suffisamment d’informations pour justifier vos tarifs sans noyer le lecteur dans des détails superflus.

Chaque ligne de prestation doit comporter la quantité précise, l’unité de mesure (heures, jours, pièces, mètres…), la désignation exacte du service ou du produit, et le prix unitaire hors taxes. Cette structuration facilite la vérification par vos clients et permet un contrôle efficace de vos marges. Pour les prestations intellectuelles, précisez la nature du travail réalisé et, si pertinent, les livrables associés.

Les réductions accordées (remises, ristournes, rabais) doivent apparaître clairement, ligne par ligne ou en global selon votre pratique commerciale. Cette transparence sur vos conditions tarifaires renforce la confiance de vos clients et facilite leurs propres démarches comptables. Une facture transparente sur les prix constitue un outil marketing puissant qui démontre votre professionnalisme et votre équité commerciale.

Une description détaillée et transparente de vos prestations constitue la meilleure protection contre les litiges commerciaux et facilite grandement le recouvrement de vos créances.

Calculs fiscaux et application de la TVA

La gestion de la TVA sur vos factures représente l’un des aspects les plus techniques mais aussi les plus scrutés par l’administration fiscale. Cette section détermine non seulement le montant final que paiera votre client, mais aussi vos obligations déclaratives et vos droits à déduction. Une maîtrise parfaite de ces mécanismes fiscaux évite les erreurs coûteuses et les redressements.

La complexité de la TVA française, avec ses multiples taux et régimes spéciaux, exige une vigilance particulière dans l’établissement de vos factures. Chaque erreur de taux peut avoir des répercussions en cascade sur vos déclarations fiscales et celles de vos clients. Il est donc essentiel de maîtriser les règles d’application et de les appliquer avec rigueur pour maintenir la conformité de votre comptabilité.

Taux de TVA applicables par catégorie (20%, 10%, 5,5%, 2,1%)

Le taux normal de TVA de 20 % s’applique à la majorité des biens et services en France. Cependant, certaines activités bénéficient de taux réduits qui peuvent significativement impacter vos prix de vente. Le taux de 10 % concerne notamment la restauration, l’hôtellerie, les travaux de rénovation énergétique et certains produits alimentaires préparés.

Le taux super-réduit de 5,5 % s’applique aux produits de première nécessité comme les produits alimentaires non transformés, les livres, les équipements pour personnes handicapées et certains travaux d’amélioration de l’habitat. Le taux particulier de 2,1 % est réservé aux médicaments remboursés par la Sécurité sociale et à la presse. L’application du mauvais taux de TVA constitue l’une des erreurs les plus fréquentes et

les plus coûteuses pour les entreprises lors des contrôles fiscaux.

Une attention particulière doit être portée aux prestations mixtes combinant différents taux de TVA. Dans ce cas, chaque ligne de facturation doit préciser le taux applicable correspondant. Cette granularité dans l’application des taux démontre votre rigueur fiscale et facilite les contrôles de vos clients professionnels qui doivent eux-mêmes respecter leurs obligations de déduction.

Montants hors taxes et calcul des bases imposables

Le montant hors taxes constitue la base de calcul de la TVA et doit être clairement identifié sur chaque ligne de facturation. Cette transparence permet à vos clients professionnels de calculer précisément leur droit à déduction et facilite leurs propres déclarations fiscales. L’exactitude des montants HT conditionne directement la fiabilité de l’ensemble de votre facturation.

Pour les prestations complexes incluant des frais annexes (transport, emballage, assurance), ces éléments doivent être ventilés séparément s’ils relèvent de taux de TVA différents. Cette ventilation détaillée évite les erreurs de calcul et améliore la transparence de votre facturation. Les arrondis doivent respecter les règles arithmétiques usuelles pour maintenir la cohérence entre les totaux par ligne et le total général.

Le calcul des bases imposables nécessite une attention particulière pour les opérations incluant des réductions. Les remises doivent être déduites avant l’application de la TVA, tandis que les escomptes pour paiement anticipé peuvent être traités différemment selon leur nature. Cette distinction technique impacte directement le montant de TVA collectée et doit être maîtrisée pour éviter les régularisations ultérieures.

Mentions spécifiques pour les régimes d’exonération et micro-entreprises

Les micro-entrepreneurs bénéficiant de la franchise en base de TVA doivent obligatoirement mentionner « TVA non applicable, art. 293 B du CGI » sur leurs factures. Cette mention protège à la fois l’entrepreneur et son client en clarifiant le régime fiscal applicable. L’absence de cette mention peut créer des confusions et des demandes de régularisation de la part des clients professionnels.

D’autres régimes d’exonération nécessitent des mentions spécifiques : les exportations hors Union européenne portent la mention « Exonération de TVA, art. 262-I du CGI », tandis que les livraisons intracommunautaires indiquent « Exonération de TVA, art. 262 ter-I du CGI ». Ces précisions légales sécurisent vos opérations et facilitent les contrôles douaniers et fiscaux.

Les professions libérales exerçant certaines activités réglementées (médecins, avocats, experts-comptables) peuvent également bénéficier d’exonérations spécifiques. Dans ce cas, la mention de l’article du Code général des impôts applicable doit figurer clairement sur la facture. Cette rigueur dans les mentions légales démontre votre professionnalisme et votre maîtrise de la réglementation fiscale.

Application du mécanisme d’autoliquidation pour les prestations B2B

L’autoliquidation de la TVA s’applique dans certains secteurs spécifiques comme le BTP, les services informatiques, ou les prestations de conseil lorsque le prestataire et le client sont tous deux assujettis à la TVA. Dans ce mécanisme, c’est le client qui calcule et verse directement la TVA à l’administration fiscale, ce qui simplifie les démarches pour le prestataire.

Lorsque ce régime s’applique, la facture doit porter la mention explicite « Autoliquidation – TVA due par le preneur » accompagnée de la référence légale appropriée. Cette mention transfert formellement la responsabilité fiscale au client et protège le prestataire en cas de contrôle. Le montant facturé correspond alors uniquement au prix hors taxes, sans addition de TVA.

L’application de l’autoliquidation nécessite de vérifier préalablement que votre client dispose bien d’un numéro de TVA intracommunautaire valide et exerce une activité éligible à ce régime. Cette vérification préalable évite les erreurs d’application qui pourraient vous exposer à des régularisations fiscales. La traçabilité de ces vérifications constitue une précaution essentielle en cas de contrôle.

Modalités de paiement et références bancaires

Les modalités de paiement constituent un élément stratégique de votre facture qui influence directement votre trésorerie et vos relations commerciales. Cette section doit concilier vos impératifs de cash-flow avec les attentes de vos clients, tout en respectant les obligations légales en matière de délais de paiement. Une présentation claire de ces informations facilite le règlement et réduit les risques d’impayés.

La définition précise des conditions de paiement sécurise vos créances et constitue un outil de négociation commerciale. Les délais accordés, les modes de paiement acceptés et les éventuelles pénalités de retard doivent être formulés de manière non ambiguë pour éviter les litiges. Cette transparence contractuelle protège vos intérêts tout en respectant les droits de vos clients.

L’inclusion de vos coordonnées bancaires complètes facilite grandement les virements et améliore la rapidité de vos encaissements. L’IBAN et le BIC doivent être parfaitement lisibles et exempts d’erreurs pour éviter les rejets bancaires. Une présentation soignée de ces informations reflète votre professionnalisme et inspire confiance à vos clients dans leurs démarches de paiement.

Des modalités de paiement claires et des références bancaires exactes constituent la meilleure garantie d’un règlement rapide et sans complications administratives.

Pour les entreprises travaillant avec des clients internationaux, l’ajout du code SWIFT de votre banque et la mention des frais bancaires éventuels évitent les malentendus. Ces précisions techniques démontrent votre expérience des transactions internationales et facilitent le traitement administratif chez vos clients étrangers. La devise de facturation doit également être clairement précisée pour éviter toute ambiguïté sur les taux de change applicables.

Archivage numérique et conformité réglementaire

L’archivage de vos factures répond à des obligations légales strictes qui conditionnent la validité de votre comptabilité et votre capacité à faire face aux contrôles fiscaux. La durée de conservation obligatoire de dix ans impose une organisation rigoureuse de votre système d’archivage, qu’il soit physique ou numérique. Cette contrainte réglementaire peut devenir un avantage concurrentiel si elle est bien maîtrisée.

La transition vers l’archivage numérique offre de nombreux avantages : économies d’espace, facilité de recherche, sécurisation des données et respect de l’environnement. Cependant, cette dématérialisation doit respecter des critères techniques précis pour garantir l’authenticité, l’intégrité et la lisibilité des documents archivés. Un système d’archivage défaillant peut remettre en cause la validité de votre comptabilité lors d’un contrôle fiscal.

La mise en place progressive de la facture électronique obligatoire à partir de 2026 transforme fondamentalement les exigences d’archivage. Les nouvelles plateformes de dématérialisation partenaires (PDP) intégreront des fonctionnalités d’archivage automatisé qui simplifieront vos obligations de conservation. Cette évolution technologique nécessite dès maintenant une adaptation de vos processus pour anticiper ces changements réglementaires majeurs.

L’horodatage électronique et la signature numérique constituent des technologies émergentes qui renforcent la valeur probante de vos factures électroniques. Ces outils cryptographiques garantissent l’intégrité temporelle et l’authenticité de vos documents, créant ainsi une traçabilité incontestable. L’investissement dans ces technologies d’avenir positionne votre entreprise comme un acteur moderne et fiable du commerce électronique B2B.